隨著電子設備小型化、智能化的快速發(fā)展,多層陶瓷電容器(MLCC)作為電子行業(yè)不可或缺的基礎元器件,其市場需求持續(xù)增長。2022年中國MLCC行業(yè)在技術創(chuàng)新、市場應用和競爭格局方面展現(xiàn)出新的特點,同時電子商務技術開發(fā)正深刻改變行業(yè)供應鏈模式。本文將從發(fā)展現(xiàn)狀、競爭格局、發(fā)展趨勢及電子商務技術開發(fā)等維度,全景解析中國MLCC行業(yè)。

一、發(fā)展現(xiàn)狀

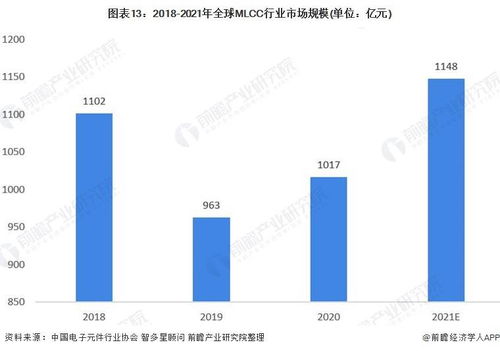

2022年,中國MLCC行業(yè)整體呈現(xiàn)穩(wěn)中有進的態(tài)勢。市場規(guī)模方面,受益于5G通信、新能源汽車、物聯(lián)網(wǎng)等下游應用領域的擴張,MLCC需求量穩(wěn)步提升。據(jù)行業(yè)數(shù)據(jù)統(tǒng)計,2021年中國MLCC市場規(guī)模已突破600億元,預計2022年將保持10%以上的增長率。產(chǎn)能方面,國內(nèi)頭部企業(yè)如風華高科、宇陽科技等持續(xù)擴產(chǎn),但高端產(chǎn)品仍依賴進口,自給率有待提高。技術層面,國內(nèi)企業(yè)在微型化、高容量、高頻化等方向取得進展,但與國際巨頭如村田、TDK相比,在材料配方和工藝精度上仍有差距。政策支持上,國家集成電路產(chǎn)業(yè)投資基金和“新基建”戰(zhàn)略為MLCC本土化提供了利好環(huán)境。

二、競爭格局

中國MLCC行業(yè)競爭格局呈現(xiàn)“外資主導、內(nèi)資追趕”的特點。外資企業(yè)如日本村田、韓國三星電機等憑借技術優(yōu)勢和品牌效應,占據(jù)高端市場主要份額,尤其是在車用、工控等高端領域。內(nèi)資企業(yè)則以風華高科、三環(huán)集團、宇陽科技為代表,在中低端市場具有較強的成本競爭力,并逐步向高端滲透。2022年,行業(yè)整合加速,部分中小企業(yè)因環(huán)保壓力和原材料漲價面臨淘汰,市場集中度提升。跨界競爭加劇,例如華為、小米等終端廠商通過自研或投資方式布局MLCC供應鏈,以保障元器件穩(wěn)定供應。區(qū)域分布上,珠三角和長三角地區(qū)依托電子制造集群,成為MLCC產(chǎn)業(yè)集聚地。

三、發(fā)展趨勢

中國MLCC行業(yè)將呈現(xiàn)三大趨勢:技術升級是核心驅動力。高頻MLCC用于5G基站、車載雷達等場景,高可靠MLCC滿足汽車電子化需求,國內(nèi)企業(yè)將加大研發(fā)投入,突破材料與工藝瓶頸。綠色環(huán)保成為行業(yè)焦點。隨著歐盟RoHS等法規(guī)趨嚴,無鉛、高可靠性MLCC需求上升,企業(yè)需優(yōu)化生產(chǎn)流程以降低能耗和污染。第三,供應鏈韌性增強。疫情和地緣政治因素促使企業(yè)構建多元化供應鏈,國內(nèi)MLCC廠商有望通過本土化替代提升市場份額。

四、電子商務技術開發(fā)的影響

電子商務技術開發(fā)正重塑MLCC行業(yè)生態(tài)。B2B電商平臺如立創(chuàng)商城、云漢芯城等,通過線上采購、庫存管理和大數(shù)據(jù)分析,降低了交易成本,提高了供應鏈效率。2022年,更多MLCC廠商采用數(shù)字化營銷工具,如AI推薦系統(tǒng)和虛擬展廳,以精準匹配客戶需求。區(qū)塊鏈技術在溯源防偽中的應用,增強了產(chǎn)品可信度。電子商務助力中小企業(yè)拓展市場,縮短了從研發(fā)到銷售的周期。隨著物聯(lián)網(wǎng)和云計算深化,智能預測需求、實時庫存優(yōu)化等電商技術將進一步推動MLCC行業(yè)向數(shù)字化、智能化轉型。

2022年中國MLCC行業(yè)在挑戰(zhàn)與機遇中前行,內(nèi)資企業(yè)需強化技術創(chuàng)新和供應鏈協(xié)同,而電子商務技術開發(fā)將為行業(yè)注入新動能。在全球電子產(chǎn)業(yè)變革背景下,中國MLCC行業(yè)有望實現(xiàn)從跟跑到并跑的跨越。